SELBSTSTÄNDIG ARBEITEN & GUT VERSICHERT?

Selbstständig KSK versichert? Was bedeutet das? Habt ihr schon einmal von der KSK, der Künstlersozialkasse, gehört? Heute geht es darum, wie man sich als selbstständiger Copywriter, Editor oder Blogger am besten versichert und was es mit der „Künstlersozialkasse“ KSK auf sich hat.

Im ersten Teil meines Exkurses in die Welt der selbstständigen Bloggerexistenz ging es darum, ob ich als Blogger ein Gewerbe anmelden muss. Hier gehe ich nun darauf ein, wie ich mich versichere, wenn ich hauptberuflich selbstständig arbeite. Zu einigen steuerlichen Aspekten gehe ich später in einem dritten Teil ein.

Ich gebe keine rechtsverbindlichen Auskünfte, sondern berichte aus persönlicher Erfahrung nach meinem Kenntnisstand.

VERSICHERUNGEN FÜR SELBSTSTÄNDIGE

Welche Versicherungen brauche ich als Selbstständiger überhaupt? Was ist Pflicht und was empfehlenswert? Nicht nur wichtig, sondern in Deutschland Pflicht ist die Krankenversicherung, die in der Regel auch den größten Anteil an Geld verschlingt. Dazu kommen noch Renten- & Pflegeversicherung.

KRANKENVERSICHERUNG ALS SELBSTSTÄNDIGER: SELBSTSTÄNDIG KSK VERSICHERT?

Ein Angestellter ist bis zu einem Einkommen von derzeit 4800 €/Monat automatisch pflichtversichert. Liegt jemand über diesem Einkommen, ist es möglich, zwischen der privaten und gesetzlichen Krankenkasse wählen. Beides hat Vor- und Nachteile. Als Selbstständiger habe ich in der Regel unabhängig vom Einkommen die Wahl, ob ich mich privat oder gesetzlich versichere. Wer selbstständig KSK versichert ist, ist dennoch Mitglied in einer normalen Krankenkasse seiner Wahl. Dazu später mehr.

Aber Ausnahmen bestätigen die Regel. In dem Augenblick, in dem ich als Künstler oder Publizist Mitglied der KÜNSTLERSOZIALKASSE bin, kurz KSK, gelten für mich die Bestimmungen der Einkommensgrenzen wie bei Angestellten.

PRIVATE KRANKENVERSICHERUNG

Der Beitrag der privaten Krankenversicherung ist nicht rein vom Einkommen, sondern vom gesundheitlichen Zustand bei Aufnahme und Faktoren wie Alter, Vorerkrankungen und auch vom Geschlecht abhängig. Hinzu kommt, dass ich hier als Versicherter verschiedene Leistungspakete buche, was sich auf den Beitragssatz auswirkt. So z. B. ob ich grundsätzlich Chefarzt Behandlung wünscht, Zahnersatz komplett abgedeckt haben möchte etc…

Grundsätzlich ist von besseren Leistungen ausgehen, wenn ich privat versichert bin. Auch wenn dies häufig von Politik, Ärzten und gesetzlichen Krankenkassen abgestritten wird, ist dies so. Auch Facharzttermine erhalte ich als Privatpatient schneller. Privatpatienten sitzen häufig weniger lang im Wartezimmer und erfahren eine bevorzugte Behandlung. Viele Behandlungen, Therapien und Medikamente, die für gesetzliche Versicherte als sogenannte IGEL-Leitungen gelten und privat zu bezahlen sind, deckt die Privatversicherung ab.

Ist der Privatversicherte jung und gesund zahlt dieser für die besseren Leistungen sogar weniger Beitrag als in einer gesetzlichen Krankenkasse. Dennoch ist es gut, sich gründlich zu überlegen, ob eine Privatversicherung die bessere Lösung ist.

VOR- & NACHTEILE DER PRIVATEN KRANKENVERSICHERUNG

– bei frühem Einstieg & guter Gesundheit sehr günstig

– mehr Kostenübernahmen für Therapien, Medikamente, Hilfsmittel (Brillen, Einlagen, Zahnersatz…), Naturheilverfahren, alternative Methoden

– schnellere Termine, weniger Wartezeit & Arztwahl

– nicht einkommensabhängig (kann auch zum Nachteil werden)

– privatärztlicher Notdienst mit Hausbesuchen

– später Einstieg und gesundheitliche Probleme können den Beitrag beim Einstieg teuer machen

– jedes Familienmitglied, auch Kinder und solche ohne eigenes Einkommen kosten Beitrag

– spätere Leistungserweiterungen erfolgen auf Berechnung des aktuellen Alters & Gesundheitszustandes

– Kasse kann einem u.U. kündigen, wenn man fahrlässig handelt oder falsche Angaben gemacht hat oder Risikozuschlag erheben

– Wiederaufnahme in GKV nur sehr selten möglich

– Leistungen müssen vorgelegt werden und werden erst nachträglich erstattet

Es ist möglicherweise so, dass ich mich in jungen Jahren zu einem günstigen Satz privat versichere, aber dann eine große Familie gründe. Ist es dann nötig, z.B. einen Partner mitversichern, der gesundheitliche Probleme hat oder nicht mehr ganz jung ist – oder eine größere Anzahl Kinder, wird dies schnell richtig teuer. Die Versicherung verschlingt dann schnell Unsummen. Auch wenn das Einkommen ausbleibt oder stark schwankt, ist immer der gleiche Satz fällig, ob dieser noch tragbar ist oder nicht.

GESETZLICHE KRANKENVERSICHERUNG UND DENNOCH SELBSTSTÄNDIG KSK VERSICHERT?

Grundsätzlich ist festzustellen, dass Kassenpatienten in Deutschland auf hohem Niveau jammern. Wir haben eine Grundversorgung, wie sie in kaum einem anderen Land zu finden ist. Selbstständig KSK versichert zu sein, ist auch eine Option, wie sie in wenig anderen Ländern existiert.

Ich bin selbstständig KSK versichert und hierbei Kassenpatient und ärgere mich über so manches, wie monatelanges Warten auf einen Facharzttermin. Selbst beim akuten Bandscheibenvorfall war es kaum möglich einen schnellen Termin zu erhalten. Hinzu kommt eine mangelhafte Übernahme von Hilfsmitteln. So erhalte ich keinerlei Zuschüsse auf meine wahnsinnig teuren Sehhilfsmittel und bekomme auch keine Augen-OP finanziert. Obgleich ich schon lange von auch nur 80% Sehfähigkeit träumen kann, zahlt eine gesetzliche Krankenkasse hier nicht. Dennoch bin ich froh, selbstständig KSK versichert zu sein.

Die gesetzliche Krankenversicherung versteht sich als SOLIDARGEMEINSCHAFT, ein Gedenke, der mir persönlich sympathischer ist. Beiträge sind nicht abhängig von Alter oder gesundheitlichem Zustand – sondern vom Einkommen, wobei es einen Höchstsatz gibt. Derzeit liegt die Bemessungsgrenze bei 4350 €/Monat. Jeder zahlt prozentual zum Einkommen (rund 15% + Pflegeversicherung). Das heißt, der Beitrag ist gedeckelt.

GARANTIERT EINKOMMENSABHÄNGIG OHNE SELBSTSTÄNDIG KSK VERSICHERT ZU SEIN?

Allerdings stimmt das mit der Einkommensabhängigkeit auch nach unten eben leider nur teilweise. Denn die Krankenversicherung geht stets davon aus, dass man ein gewisses Mindesteinkommen erzielt. Auch als Selbstständiger und auch bereits am Anfang, wenn vielleicht erst einmal kaum Einnahmen vorhanden sind, ist ein Mindestbeitrag zu berappen.

Leider ist es nicht so, dass ich sagen kann, mein Blog hat in diesem Monat nur 300 € abgeworfen, also zahle ich nur ein paar Euro Versicherung. Dieses „einem unterstellte Einkommen“ liegt bei 2.231,25 € für die ich – ohne selbstständig KSK versichert zu sein – für Beiträge zu zahlen habe. Damit liegt die Krankenversicherung und Pflegeversicherung im Monat bei rund 400€. Dies gehört erst einmal verdient.

Es gibt eine sogenannte Härtefallregelung z.B. für Existenzgründer, die eine Gründungszuschuss erhalte, für vormals Arbeitslose. Hier geht die Krankenkasse von einem Einkommen von mindestens 1.487,50 € aus. Hier liegt dann der bei monatliche Beitrag bei rund 270 €.

Wer als Selbstständiger auf Krankentagegeld verzichtet, erhält einen etwas reduzierten Beitragssatz. Damit gibt es aber eben bei Verdienstausfall auch nichts. Dies endet schnell in einer echten finanziellen Misere. Habe ich z. B. einen Unfall, der mich länger außer Gefecht setzt, wird es eng.

VOR- & NACHTEILE DER GESETZLICHEN KRANKENVERSICHERUNG

– Solidargemeinschaft, Beitragssatz unabhängig von Alter, Geschlecht und Gesundheitszustand

– unkündbar von Seiten der Versicherung, wenn man z.B. sehr schwer krank wird, einen Unfall fahrlässig verursacht…

– Familienmitglieder ohne eigenes Einkommen sind kostenlos mitversichert

– Behandlungen im Rahmen der gesetzlichen Leistungen sind bis auf geringe Zuzahlung wie Rezeptgebühren kostenfrei, nichts muss vorgelegt werden

– Grundversorgung, aber einige Therapien wie auch Naturheilverfahren, Heilpraktiker etc. werden nicht übernommen

– Medikamente nur aus einer vorgegebenen Liste

– keine Arztwahl im Krankenhaus

– lange Wartezeiten auf Facharzttermine

– kaum mehr Hausbesuche, auch nicht bei hohem Fieber o.ä., am Wochenende etc. (muss Notdienst oder Krankenhaus aufgesucht werden)

– keine Übernahme/Zuschüsse bei Sehhilfsmitteln

– nur beschränkte Übernahme anderer Hilfsmittel, oft nur Pauschalbetrag für Grundversorgung (z.B. besseres, kleines Hörgerät nur mit hohem Aufpreis)

PFLEGEVERSICHERUNG FÜR SELBSTSTÄNDIGE?

Die Pflegeversicherung ist für alle Krankenversicherten Pflicht und wird in der Regel beim gleichen Versicherungsträger, ob gesetzlich oder privat, mitversichert. Jeder sollte sich darüber klar sein, dass die Pflegeversicherung nur einen Teil der Pflegekosten im Pflegefall abdeckt. Weitere Vorsorge ist nötig, damit Kinder und andere Verwandte am Ende nicht gezwungen sind, die Pflege mitzufinanzieren. Leider bleibt mir als kleiner Soloselbstständiger oft nicht viel Spielraum zu groß angelegten Vorsorge- & Sparmaßnahmen.

- Beitragssatz: 2,55%

- Beitragszuschlag für Kinderlose: 0,25%

Bei gesetzlich versicherten Angestellten trägt den Beitrag zur Pflegeversicherung wie auch zur Krankenversicherung zur Hälfte der Arbeitgeber und zur anderen vom Arbeitnehmer. Wie ist das, wenn ich selbstständig KSK versichert bin?

RENTENVERSICHERUNG ALS FREIBERUFLER

Als Angestellter ist man automatisch rentenversichert, als Freiberufler/ Selbstständiger muss man selbst vorsorgen und das kann ins Geld gehen. Wer nicht viel Rente zu erwarten hat, sollte sich überlegen, ob er „riestert“ oder lieber versucht anders etwas zurückzulegen, z.B. lieber in Eigentum investiert, anstatt eine Wohnung zu mieten.. Denn wenn die Rente später vom Staat aufgestockt werden muss, wird der ersparte Riesterbetrag weitgehend angerechnet, man hat also wenig davon.

SELBSTSTÄNDIG KSK VERSICHERT | DIE KÜNSTLERSOZIALKASSE

Der Name KÜNSTLERSOZIALKASSE ist ein wenig irreführend und klingt irgendwie, als sei es eine Armenersatzkasse für brotlose Künstler, die nur eine Minimalversorgung durch das Arztmobil anbietet.

Dies hat damit aber nicht zu tun. Selbstständig KSK versichert zu sein unterscheidet sich in den Leistungen nicht von der freiwilligen Versicherung in der gesetzlichen Krankenkasse. Für Freiberufler aus kreativen Berufen wie Designer, Bildende Künstler, Schauspieler, Musiker und eben auch Journalisten und Publizisten ist selbstständig KSK versichert zu sein eine super Lösung. Hier bietet die Künstlersozialkasse, kurz KSK, die Möglichkeit, sich fast so zu versichern, als sei ich angestellt (→ Website der Künstlersozialkasse). Das heißt, ich zahle auch Rentenversicherungsbeiträge, allerdings bei der Grundversorgung keine Arbeitslosenversicherung.

Selbstständig KSK versichert zu sein, heißt, krankenversichert bin ich bei einer normalen gesetzlichen Krankenkasse meiner Wahl, wie AOK, oder Techniker.

Die drei großen Vorteile der KSK Versicherung sind:

- Versicherungssatz nach Einkommen(sschätzung), denn es wird nicht von einem relativ hohen Mindesteinkommen ausgegangen, also bleiben Beiträge auch für Kleinstverdiener tragbar.

- Die KSK zahlt den Arbeitgeber-Beitrag, d.h. man bekommt rund 50% dazu.

- Man ist auch rentenversichert, was gerade für die Anzahl der Rentenjahre später wichtig ist.

Die KSK wird staatlich und aus Abgaben finanziert, die Unternehmen zahlen müssen, die Aufträge an KSK-Versicherte erteilen, bzw. diese beschäftigen.

WIE WERDE ICH SELBSTSTÄNDIG KSK VERSICHERT?

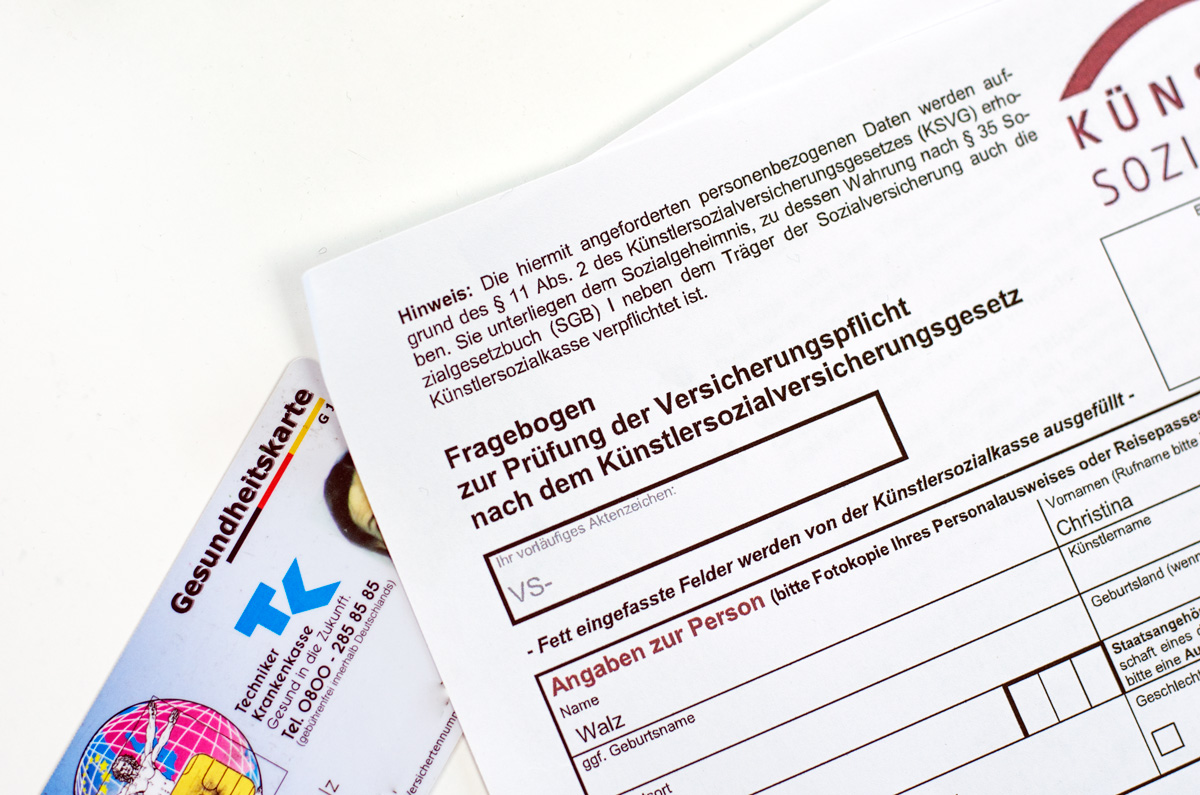

Jeder, der einen in der KSK gelisteten kreativen Berufe in selbstständiger Tätigkeit ausübt, hat die Möglichkeit, sich um Aufnahme in die KSK bemühen, um selbstständig KSK versichert zu sein. Dazu am besten den Antrag online downloaden und ausfüllen.

WAS BRAUCHE ICH, UM SELBSTSTÄNDIG KSK VERSICHERT ZU SEIN?

Zunächst einmal muss man die für sich passende Berufsgruppe finden, unter der ich dann in der KSK geführt werde. Als Blogger heißt dies: Ist dein Blog eher journalistisch? Liegt der Fokus auf Text oder Bild? Geht es um wissenschaftliche Themen? So besteht auch für Blogger die Möglichkeit, günstig selbstständig KSK versichert zu sein

→ HIER findet sich eine Liste der Berufe, welche die KSK abgedeckt. Als Blogger ist es in der Regel eine Tätigkeit aus der Sparte „Wort“, um selbstständig KSK versichert zu sein.

Im Zweifelsfall bei der KSK anrufen und hierbei Geduld für die Hotline mitbringen. Dort erhalte ich eine freundliche Beratung, was wohl die passende „Nummer“, d.h. Sparte der Tätigkeit ist, um selbstständig KSK versichert zu werden.

Neben dem ausgefüllten Antrag sind Belege deiner Tätigkeit beizulegen. Dies ist gerade am Anfang häufig noch schwer und gerade im Blogger-Business gibt es auch nicht häufig formelle Verträge.

BELEGE EINREICHEN, UM SELBSTSTÄNDIG KSK VERSICHERT ZU WERDEN

Vieles läuft im Blogger-Business über E-Mails und Absprachen. E-Mails von ersten Kooperation, die eine kreative Tätigkeit umfassen (also frei geschriebene Blogposts), dazu auch Belege der geflossenen Honorare wie Kontoauszüge oder Abrechnungen über Agenturen wie z.B. Blogfoster, sind eine Möglichkeit, die freie, kreative Tätigkeit nachzuweisen. Oft ist das ja am Anfang noch nicht viel. Empfehlenswert ist es auch, erstellte Konzepte und Angebote einzureichen, selbst, wenn man dafür (noch) keinen Zuschlag erhalten hat. Dazu eine Erklärung beilegen. Dies erhöht die Chance, selbstständig KSK versichert zu werden.

Achtung: Die Antragstellung ist noch nicht die Aufnahme. Noch bist du nicht selbstständig KSK versichert. Bis über den Antrag entscheiden ist, besteht die Pflicht, sich freiwillig selbst u versichern. Dies kann eben, wie oben beschrieben, zunächst einiges teurer sein, da von einem Mindesteinkommen ausgegangen wird. Nach Aufnahme, bin ich dann selbstständig KSK versichert, zählt jedoch das DATUM DER ANTRAGSTELLUNG. So erhalte ich zu viel gezahlte Kranken- & Pflegeversicherungsbeiträge zurückerstattet.

Bekommt man einen Ablehnungsbescheid und ist der Meinung, dass man ein Anrecht hat über die KSK versichert zu sein, stets Widerspruch einlegen, um u. U. doch noch selbstständig KSK versichert zu werden.

BEFREIUNG VON VERSICHERUNGEN IN DER KSK

Solange ich nur im bei KSK genannten Berufsbereich selbstständig tätig bin, ist alles ganz einfach. Die KSK zieht die Beiträge ein und verteilt sie an Krankenkasse, Rentenkasse etc. Ich gebe immer am Jahresende online oder über den zugesandten Vordruck ein geschätztes neues Jahreseinkommen ab.

Hier ist die Schätzung sehr sorgfältig überlegen. Natürlich meint manch ganz schlauer, man gibt einfach eine Minimalsumme an. So zahle ich dann auch wenig Beiträge, aber dies ist natürlich nicht zulässig. Unter Umständen stehen eines Tages die Buchprüfer vor der Tür und wird dann sehr unangenehm und u. U. sehr teuer. Ich hatte zwischenzeitlich eine Prüfung, bei der ich mein Einkommen der letzten Jahre einzureichen hatte.

Nicht nur, dass es ungesetzlich ist, absichtlich eine falsche Schätzung abzugeben, es hat auch für einen selbst Nachteile:

- Je kleiner dein Beitrag, desto geringer später die gesetzliche Rente.

- Schnell übersteigt ein möglicher Nebenverdienst dein künstlerischen Einkommen, was zum Ausschluss aus der KSK führen kann.

Es ist jederzeit möglich, auch im laufenden Jahr die eigene Schätzung nach oben oder unten anpassen, wobei diese Anpassung NIE rückwirkend gilt.

NEBENEINKÜNFTE BEI KSK-VERSICHERUNG

Schön, wenn man alleine von seinem Blog leben kann. Ich kann es derzeit nicht, obwohl ich wirklich quasi rund um die Uhr arbeite. Ich arbeite auch noch freiberuflich als Texter & Social Media Berater, früher war ich vornehmlich im grafischen und Website-Bereich unterwegs. Mittlerweile hat sich mein Schwerpunkt jedoch auf Text & Social Media verlagert.

Dazu hatte ich Jahrzehnte noch am Wochenende einen Minijob in der Nachrichenredaktion eines Fernsehsenders auf Honorarbasis ausgeübt. Ein Minijob ist steuerlich wie versicherungstechnisch immer am unproblematischsten, denn man muss sich um nichts weiter kümmern, außer darum, dass man nicht mehr als 450€ im Monat verdient (durchschnittlich, mehr Infos → HIER bei finanztip.de).

VERSICHERT DURCH NEBENJOB STATT KSK?

Nun kann es aber sein, dann man eine versicherungspflichtigen Job ausübt, der bereits zur Kranken- und Rentenversicherung führt oder auch in einem anderen Bereich noch zusätzlich selbstständig ist, z.B. gewerblich. Hier wird nach Einzelfall entschieden, in wieweit die Versicherungen durch die KSK oder anderweitig abgeglichen sind. Dazu ggf. die Hotline der KSK anrufen, die Krankenkasse befragen etc. Weitere Infos über die Ausnahmen findet ihr auch → HIER geht es zur Website.

Bei mir ist es so, dass ich dann 2017 in eine neue Postion beim Sender gewechselt bin. Hier habe ich mehr als auf Minijob-Basis verdient. Mein Hauptberuf war noch immer meine selbstständige Tätigkeit als Blogger und Texter. In einem solchen Fall bleibe ich in der KSK. Diese prüft aber monatlich anhand der Honorarabrechnungen für meinen Redaktionsjob, ob ich über den Sender oder die KSK krankenversichert bin. Als Texter oder Journalist beim Sender wäre es einfacher. Dann gilt der freie Job nur als weiterer Teil meiner angemeldeten Tätigkeit als Journalist/Redakteur bei der Künstlersozialkasse. In diesem Fall wäre nur meine Einkommensschätzung entsprechend anzupassen.

Klingt kompliziert und ist es auch. Für mich war diese Umstellung selbst mit viel Forschungsarbeit, Telefonaten und Papierkram verbunden. Um aber überhaupt weiter selbstständig KSK versichert zu bleiben, ist es wichtig, dass der Hauptberuf weiter die künstlerische selbstständige Tätigkeit ist.

WEITERE VERSICHERUNGEN ALS SELBSTSTÄNDIGER

Je nach finanziellen Möglichkeiten, Familiensituation und Vermögensstand ist zu überlegen, zusätzlich für das Alter vorzusorgen. Sinnvoll ist es, eine Berufsunfähigkeitsversicherung abzuschließen und bei der Krankenkasse gegen Aufpreis ein Krankentagegeld mit abzudecken. Als Selbstständiger heißt nicht zu arbeiten, egal ob aus Krankheit oder weil man mal Urlaub machen will, auch stets, nicht bezahlt zu werden. Da kann es schnell passieren, dass ich mir das Kranksein buchstäblich nicht mehr leisten kann.

Auch eine Lebensversicherung, die Partner oder Kinder begünstigt, ergibt oftmals Sinn. Ich war viele Zeiten meiner Berufsjahre im kleinen Rahmen soloselbstständig. Daher war ich nicht in der Lage, zusätzlich in Rente oder weitere Versicherungen einzahlen. Das war mir als Alleinerziehende mit knappen Einnahmen einfach nicht möglich. Aber ich habe als Altersvorsorge immer in eine Eigentumswohnung investiert. Sollte ich ein Pflegefall werden, ist immer noch eine Wohnung da, die ein Vermögen darstellt.

FREIBERUFLER SEIN ADÉ? NICHT MEHR SELBSTSTÄNDIG KSK VERSICHERT?

Dir ist das alles viel zu anstrengend oder deine Selbstständigkeit ernährt sich nicht mehr und suchst dir wieder eine feste Stelle? Dann ist es überhaupt kein Problem, deine Mitgliedschaft bei der der KSK zu kündigen. Auch ich war zwischenzeitlich festangestellt und bin dann wieder bei der Künstlersozialkasse eingestiegen.

Es ist auch denkbar, dass du feststellst, dass du zwar selbstständig bleiben willst, aber eher gewerblich. Vielleicht, in dem du eben deine gehäkelten Mützen verkaufst, einen kleinen Laden aufmachst oder anfängst, Hochzeitstorten zu backen. Wenn dein Hauptfokus auf dem gewerblichen Teil liegt, ist es nicht mehr möglich, selbstständig KSK versichert zu sein. Wechselt du aber nur das kreative Betätigungsfeld, weil du z. B Schauspieler wirst, änderst du nur die Sparte und passt ggf. dein Einkommen an. Schauspieler sind ebenfalls selbstständig KSK versichert.

Dies war mein „kleiner“ langer Exkurs in die Welt der Versicherungen für selbstständige Blogger und andere kreativ Tätige.

Lest auch unbedingt meinen Exkurs: „BLOGGER-ABC F-G: FREIBERUFLER & GEWERBE„. Hier erfahrt ihr alles darüber, was den Unterschied zwischen einer freiberuflichen und einer gewerblichen Tätigkeit ausmacht.

Ich hoffe, es ist nun verständlich, was es heißt, selbstständig KSK versichert zu sein. Hat mein Beitrag dies klarer gemacht und ein bisschen Licht in das Thema Selbstständigkeit gebracht?

Ist von euch auch jemand selbstständig KSK versichert oder erwägt, sich endgültig selbstständig zu machen?

Ich freue mich auf eure Kommentare und Anmerkungen!

Euer stylepeacock

Chris

Hey Chris, ein echt wertvoller Beitrag, wenn man sich das erste Mal mit KSK usw beschäftigen muss. Ich bin derzeit noch nebenberuflich Selbständig als freie Texterin – möchte mich aber bald hauptberuflich selbständig machen, wenn endlich genug Geld fließt. Bin gespannt, wie es weitergeht.

LG

Tamara

Tolle Zusammenfassung. Aber die Formulierung zur KSK („Die KSK wird staatlich und aus Abgaben finanziert, die Unternehmen zahlen müssen, die Aufträge an KSK-Versicherte erteilen, bzw, diese beschäftigen.“) ist irreführend: Ich muss als Auftraggeber nicht nur Abgaben zahlen, wenn der Auftragnehmer selbst in der KSK ist, sondern sobald die Tätigkeit eine künstlerische im Sinne der KSK ist. Ob der Texter, Grafiker, Fotograf selbst in der KSK versichert ist, interessiert die KSK erstmal nicht. Deshalb immer darauf achten, dass man auch selbst KSK-Gebühr abführt, sobald man jemanden beauftragt.

Liebe Julia, danke für die Richtigstellung, das werde ich umformulieren.

Viele liebe Grüße

Chris

In diesem Fall kann sicherlich auch ein Anwalt helfen. Dieser kennt sich ja zum Thema Versicherungsrecht sehr gut aus. http://www.ra-frei.de

Vielen vielen Dank für den schönen Artikel und die vielen hilfreichen Infos. Ich habe eben sehr viel gelernt, dafür bin ich dir echt dankbar! Ich bin Ex-Redakteurin mit zahlreichen Fortbildungen im journalistischen Bereich und überlege mir, mich mit meinem Blog Happy Dings selbstständig zu machen. Alles sehr kompliziert . Aber du hast viel Licht ins Dunkel gebracht. Ganz liebe Grüße und nochmal lieben Dank. Christina

Liebe Christina, das freut mich, dass dir das weiter helfen konnte. Ja, das ist ein echt kompliziertes Thema und viele wissen gar nicht, dass die KSK für Texter und Redakteure etc. auch zuständig ist.

Viele liebe Grüße

Chris

Interessanter Artikel und genau zur rechten Zeit. Ich habe gerade meine Meldung bei der KSK eingereicht und werde mich nun mit dem Antragsformular befassen. Hast du da einen Tipp, welche der W-Nummern für einen Blogger passend wären?

Einnahmen generiere ich ja in erster Linie über Adsense oder das Amazon-Partnerprogramm in meinen Blogs. Hin und wieder kommt auch mal ein Sponsored Post dazu…

Wäre toll, wenn du da etwas Licht ins Dunkel bringen könntest. 😉

Hallo Dirk,

im Allgemeinen ist die W04, also Journalist, Redakteur empfehlenswert. In deinem Fall könnte aber auch die W07 wissenschaftlicher Autor Sinn machen, das kommt dann eher darauf an, ob du ein Quereinsteeiger bist oder eine Ausbildung/Studium in dem Bereich hast, die dein Blog/Website abdeckt, also in Richtung Informatik. Im Zweifelsfall ruhig bei der KSK anrufen, die sind eigentlich sehr hilfsbereit, nur die Wartezeiten sind manchmal nervig. Du kannst einige deiner Fachartikel der Bewerbung beilegen und eben auch ein paar Abmachungen zu Sponsored Posts machen sich nicht schlecht. Zum Glück gibt es ja mittlerweile dieses Urteil, dass man durch affiliate und Werbeeinnahmen seine eigenen Fachtexte und sein Bloggerdasein finanzieren darf und dennoch Freier ist. Schwierig würde es nur, wenn du einen richtigen Handel mit Hard- & Software hättest (also eigenständig, nicht affiliate), aber das sehe ich bei dir nicht. Dann müsstest du es zumindest teilgewerblich abgrenzen. Ich drück mal Daumen, dass dein Antrag schnell bearbeitet wird, aber man braucht Geduld… Es dauert Monate, gilt dann aber rückwirkend.

Wenn du noch Fragen oder Probleme hast, schreibe einfach.

Viele Grüße

Chris

Danke für die ausführliche Antwort. Bei mir wird das erst ab 01.02. aktuell aber ich will den Antrag schon mal stellen. Sollte ich auch bei der Krankenkasse Bescheid geben, dass ich vom normalen Arbeitgeber zur Selbständigkeit mit Absicherung über die KSK wechseln möchte? Kann ja vielleicht nicht schaden.

Und du hast recht, ich habe keinen Shop, verkaufe also nichts. Monetarisierung erfolgt nur über die Werbeflächen und Affiliate-Links.

Ja, da kannst du ruhig schon mal anrufen. Bis der KSK Antrag durch ist, musst aber erst mal die regulären Sätze für Selbständige bezahlen, falls du nicht ALG beziehst o.ä. (dann wärst du ja erst einmal versichert). Falls dein Einkommen sehr gering ist, kannst du vielleicht den verminderten Satz zahlen, daher würde ich die Krankenkasse ruhig schon mal anrufen. Später dann regelt das alles die KSK für dich wie ein Arbeitgeber. Nur wenn du Nebenverdienste aus einem Nebenjob wie ich nun hast, der über Minijobgrenze liegt, musst du dann auch noch deine Abrechnungen bei der kSK dafür einreichen und die klärt dann mit der Krankenkasse, wer für die Beiträge zuständig ist – KSK oder Arbeitgeber.

Toller Beitrag ich finde es immer so mutig wenn Leute sich selbständig machen ich würde mich das glaube ich kaum trauen

Hallo Chris,

vielen Dank für den ausführlichen Exkurs! Ich habe mich nebenberuflich selbstständig gemacht und werde mich zum Jahreswechsel hauptberuflich selbstständig machen. Über die KSK hatte ich schon nachgedacht, aber wie das alles funktioniert, war mir noch schleierhaft. Jetzt weiß ich zumindest, dass ich am 2. Januar erstmal zur AOK tapere, mich dort versichere und dann einen Antrag an die KSK stelle 🙂

Auf den Steuerteil bin ich auch schon sehr gespannt – denn auch hier weiß ich noch nicht so ganz genau, was wann auf mich zukommt. Ich habe zwar schon Steuernummern, bin aber irgendwie nicht sicher, ob und wann ich weitere Infos ans Finanzamt weitergeben müsste und hoffe, dass hier „learning by doing“ irgendwie funktioniert …

Liebe Grüße

Caro